企业经营的瓶颈不破,高管降薪再多,再“共患难”,恐怕也难以突破业绩困局。

高管降薪,应对业绩亏损

通常,很多职场人会在年底谋划跳槽涨薪,以图来年有个好收入。不过,也有“不一般”的人反其道而行之。

近日,A股上市公司、“鱼丸世家”海欣食品发布公告称,公司高级管理人员为表明与公司共度危机的决心,提振公司全体员工的信心,自愿提出降低2022年度薪酬。

鉴于此,公司根据目前经营实际情况制定了2022年高级管理人员薪酬方案。具体降薪措施,以2021年薪酬方案为基准,实控人之一、总经理滕用严薪资调减52%,财务总监郑顺辉薪资调减19%,副总经理、董事会秘书张颖娟薪资调减11%。三人的月薪总额(12个月),调整后分别为42万元、61万元和36万元。调整后的薪酬方案自2022年1月1日起生效。

除了上述三位高管,公告还指出,对于同时担任公司高级管理人员或其他管理职务的董事,其薪酬按照公司高级管理人员的薪酬体系确定,不再领取董事津贴;对于同时在公司担任其他职务的监事,其领取的薪酬为岗位薪酬,由公司管理层对其进行岗位考核,不再另行领取监事津贴。

此事一出,也让业界再次确认,来年或有更多公司业绩承压。而海欣食品的高管之所以行非常之举,也源于该公司2021年前三季度业绩大幅下滑给公司带来的经营压力。

公开资料显示,海欣食品1996年8月成立,2012年10月上市,主营业务为速冻鱼糜制品及肉制品、速冻菜肴、速冻米面制品,及常温鱼、肉制品的生产和销售。2021年前三季度,公司实现营业收入10.82亿元,同比微增1.44%;净利润亏损3065.78万元,同比由盈转亏,降幅达146.47%。从单个季度来看,海欣食品的净利润在前三个季度出现接连下滑的趋势,第二、三季度营收和净利润双降,其中,第二季度降幅最大,营收下降19.81%,净利润降幅高达276.83%。

从前三个季度的业绩来看,海欣食品“2021年营收19.3亿元,净利润8000万元”的预期目标是无法达成了,虽说第四季度是冻品销售旺季,但一个季度完成9亿元的营收对海欣食品来说可能性不大。

提价并行,难抵多重压力

相较于今年的“惨烈”,海欣食品2020年的业绩增长可谓十分“亮眼”,全年实现营业总收入16.1亿,同比增长15.9%;归母净利润7102.1万,同比增长938.3%。从去年到今年,为何业绩突然“变脸”?海欣食品对此解释称,业绩大幅下滑是由外部消费环境调整、行业竞争激烈、上游成本上涨等多重压力所致。

所谓外部消费环境调整,主要是疫情管控所带来的变化。事实上,海欣食品在2020年迎来史上最佳业绩,主要是由于年初疫情爆发,消费者居家隔离期间,对速冻食品的需求量激增所致。可随着疫情最严管控的结束,消费者对冻品的需求恢复常态化,多家速冻食品公司业绩增速明显下滑。从几家上市速冻食品公司的三季报来看,三全食品前三季度净利润下降32.4%,海欣食品下降146.47%,惠发食品降幅更是高达762.54%;当然,也有两家企业逆势增长,其中安井食品前三季度净利润在去年高基数的情况下,同比上升30.25%;今年9月首发上市的千味央厨同比上升16.01%。

换言之,即便面临的生存环境相似,但各家企业的基本盘还是会影响其最终业绩表现。

除了外部消费环境的变化,今年速冻食品生产所需的食用油、调味品、大米、食品添加剂等原料,及人工、运输、能源的价格均有所上涨,给企业运营成本带来不小的压力。为了对冲成本上升,多家速冻食品企业在第四季宣布提价,海欣食品也于11月3日宣布对旗下部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%。

然而,从近两个月的市场反馈来看,调价效果并未显现,甚至还存在一定风险。且不说3%-10%的调价幅度能否完全覆盖成本压力,在速冻食品行业竞争日渐激烈的情况下,即使经销价格有所调整,但终端售价短时间内并未撼动。

一业内人士表示,目前冻品市场产品同质化较为严重,品牌之间陷入低价竞争,一旦某个品牌的调价在终端表现较为明显,消费者很可能会转向其他低价品牌,对海欣食品这种在C端认知度并不高的品牌来说更是如此。

瓶颈不破,提振信心恐难奏效

事实上,除了今年受外部消费环境变化和原料价格上涨的影响较大,作为国内首家冷冻食品上市公司,从海欣食品2012-2020年的财报数据可以看出其净利润起伏不定,盈利水平并不稳定。反观与其主营业务最为接近、同样身处福建的安井食品,自2017年上市之后,无论外部环境怎么变化,营收和净利润一直保持稳定增长,如今无论是公司体量还是市值,都甩开海欣食品几条街。

可以确定的是,这其中的差距不是短期内靠高管自降薪酬、提振“员工信心”就能实现。最终,要依赖的恐怕还是产品研发和市场开拓。对比海欣、安井的销售模式和营收构成,不难发现海欣食品的瓶颈主要来自产品和渠道。

一直以来,海欣食品的销售模式以流通和现代渠道销售为主,特通和电商渠道销售为辅。而今年,终端消费渠道和结构发生较大变化,以KA、BC为代表的现代渠道购物人次减少,再加上参与竞争的品牌和产品增多,今年上半年,海欣食品在现代渠道销售收入下降36.79%,收入占比由去年同期的32.18%下降到19.72%。

而渠道结构的变化对产品结构又产生较大影响。本身,海欣食品主打的传统中低端速冻鱼肉制品市场近几年同质低价竞争就比较严重,今年兴起的社区团购等新型消费业态又进一步加剧了这种态势。如此,导致公司中高端产品占比由去年上半年的33.90%下降到今年同期30.65%,平均吨销售单价下降9.64%,进一步将公司的综合毛利率拉低至18.50%,同比下降6.72个百分点。

然而,即使占比近90%的主营业务陷入了同质低价竞争的死循环中,海欣食品的产品研发投入也并没有跟上。今年前三个季度,公司研发费用为1196.62万元,与上年同期的1106.61万元相比,并没有显著提高。行业如此内卷,一直啃老本,抗风险的能力自然不济。

反观隔壁的安井食品,当现代渠道消费人次减少时,就重点开发以大型连锁餐饮、酒店为主的特通渠道和电商渠道,B、C端渠道同步发力;产品结构上,近年来除了在主营的速冻鱼肉制品重点推毛利率更高的锁鲜装,还通过自主研发和并购整合的方式打通速冻产业上下游,布局毛利率更高的预制菜领域。从三季报来看,安井食品预制菜肴的营收占比已提升至20%,增长动力凸显。

虽说从规模上,如今的安井食品和海欣食品早已不在一个量级,不宜做过多横向比较,但安井的产品结构和渠道策略确实值得学习。而海欣食品也并非没有长项,只是,作为受制于上游食材成本压力的海欣食品,如果要让赚钱变得不那么“辛苦”,就真的需要在降薪等“共患难”举措之外,夯实企业的核心竞争力了。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

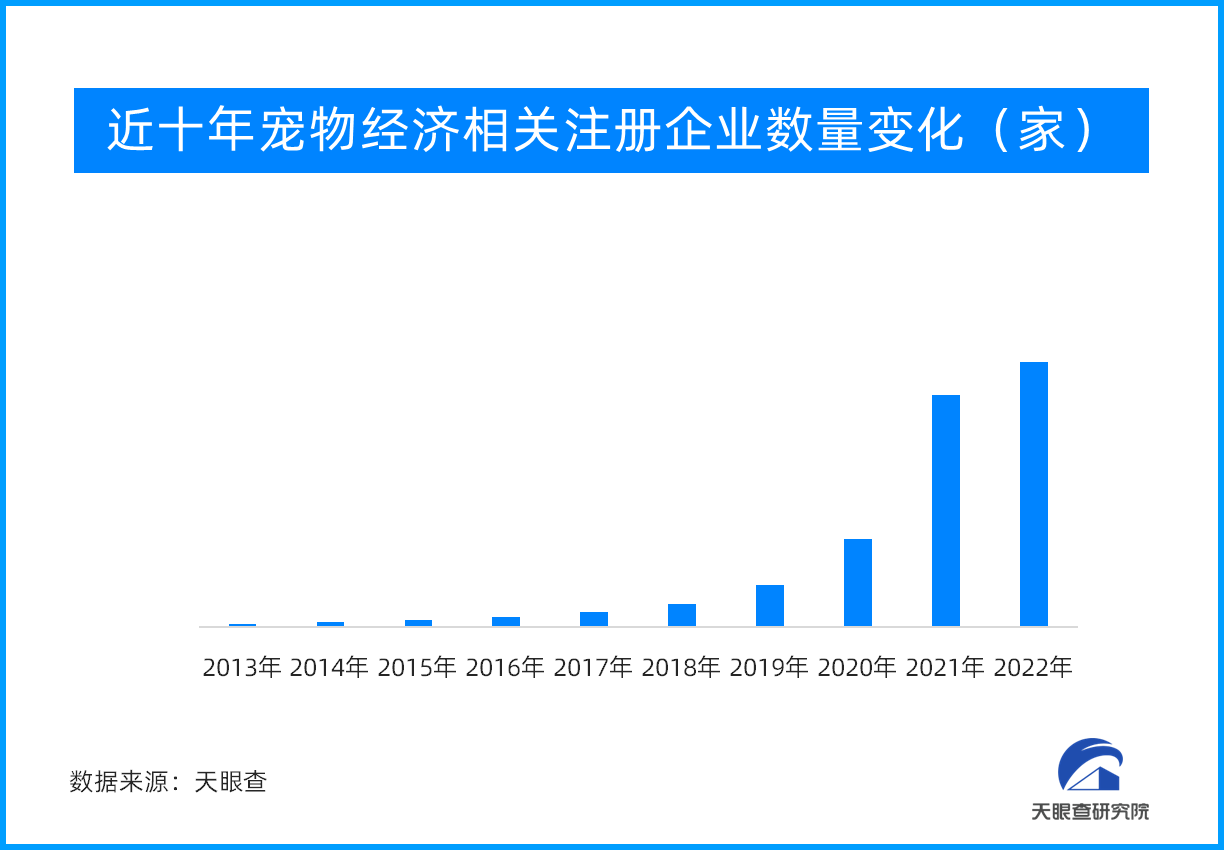

“小”产业 大”钱”途:宠物经济高速发展催生市场

“小”产业 大”钱”途:宠物经济高速发展催生市场

作为小微经济的典型代表产业,宠物经济近年来备受关注。宠物,作为很...

高温来袭!空调换季清洗业务订单大幅增长

高温来袭!空调换季清洗业务订单大幅增长

随着气温升高,各地空调使用进入高峰期,空调换季清洗的订单量也出现...

顾湘里,合作优势有哪些呢

顾湘里,合作优势有哪些呢

证券之星消息:俗话说的好,“一方水土养一方人”,对于在外打拼不能...

口口香所属公司:口口香米业股份有限公司法定代表人:樊富强电话:品...

宏兴隆所属公司:湘潭弘茂湘莲产业发展有限责任公司电话:0731-...

湘妹

湘妹

湘妹所属公司:湖南湘妹食品有限公司法定代表人:周太平电话:074...

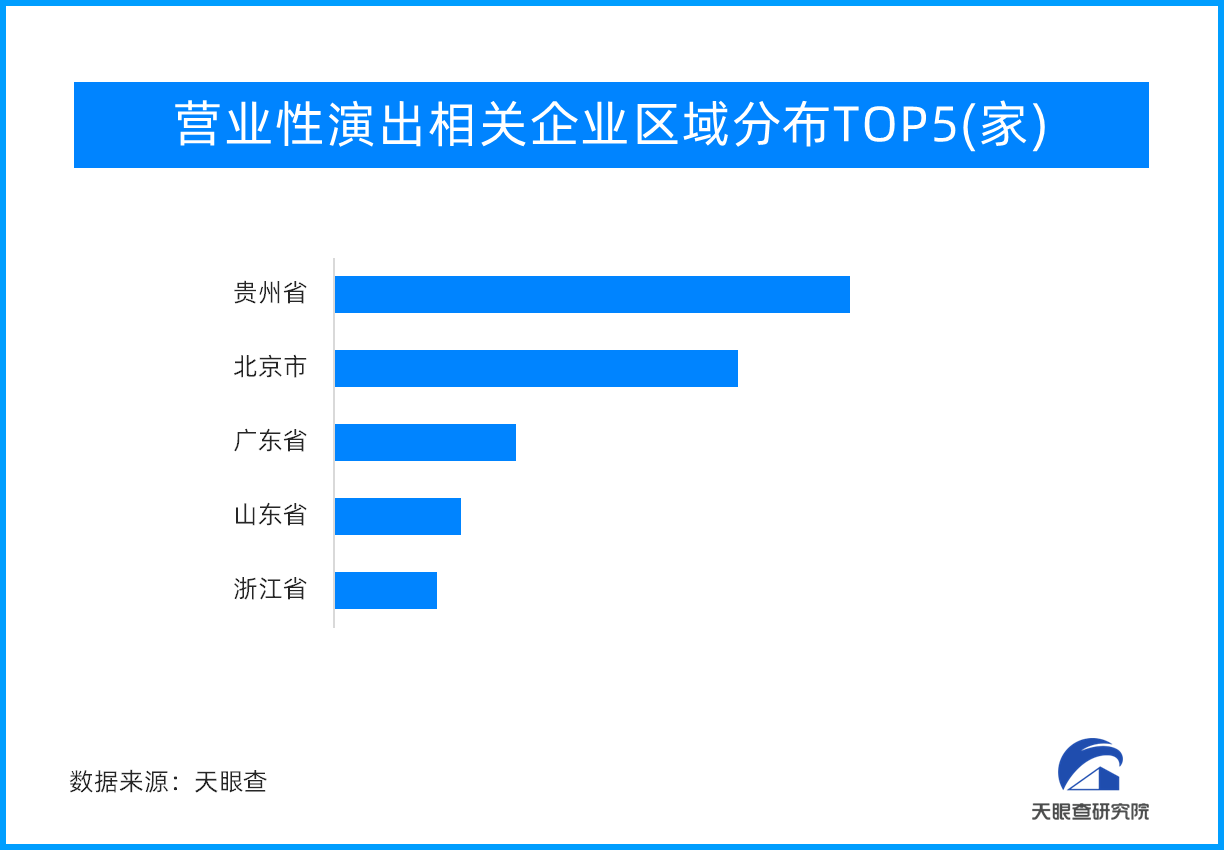

旅游市场带“火”演艺市场 营业性演出超20亿元,

旅游市场带“火”演艺市场 营业性演出超20亿元, 湖南特产五花肉腊肉

湖南特产五花肉腊肉 长沙正宗 油炸黑色小豆腐

长沙正宗 油炸黑色小豆腐 湖南农家柴火烟熏猪血丸子

湖南农家柴火烟熏猪血丸子